Visa fogadás Magyarországon: független szakértői útmutató 2026

A magyar Visa-fogadások független adat-átláthatóság a játékosokért

- Mit jelent a Visa fogadás és miért külön téma a magyar piacon

- A 90 másodperces kivonat a Visa-fogadásról

- A magyar online sportfogadási piac és a Visa szerepe 2026-ban

- Hogyan működik egy Visa-befizetés a fogadóirodánál: lépésről lépésre

- Biztonság: 3D Secure, EMV tokenizáció és PSD2 SCA

- SZTFH-szabályozás és a kártyatranzakciók blokkolása

- Befizetés és kifizetés Visa-val: különbségek és buktatók

- Visa más fizetési módokkal szemben: Mastercard, e-pénztárcák

- Üdvözlő bónuszok és a Visa-befizetésekhez kapcsolódó megforgatás

- Nyereményadó és a kifizetés származásának hatása

- Felelős játék: limitek, Markers of Harm és önkizárás

- A leggyakoribb hibák és csapdák a Visa-fogadásnál

- Mit mondanak a szakértők és a szabályozók

- Gyakran ismételt kérdések

- Hét pontos ellenőrzőlista a magyar Visa-fogadáshoz

Mit jelent a Visa fogadás és miért külön téma a magyar piacon

Tizenegy éve foglalkozom a magyar online szerencsejáték-piac fizetési metódusaival, és minden héten kapok ugyanarra a kérdésre variánsokat: „miért nem ugyanaz a Visa-befizetés a fogadási oldalon, mint a Wolt rendelése?” A válasz röviden: mert a kassza mögött három, egymástól független rendszer dönt párhuzamosan arról, hogy a tranzakció átmegy-e. A Visa-hálózat, a kibocsátó magyar bankod kockázatmotorja és 2023 óta a magyar pénzforgalmi rendszer SZTFH-szűrője.

Ez a hármas szűrő az, ami miatt a „visa fogadás” külön téma, és nem a „bankkártyás fizetés” alfejezete. A magyar kártyabirtokosok közül nagyjából minden ötödiknél Visa van a tárcában — a Mastercard dominanciája miatt a Visa-elfogadás a fogadóirodáknál nem automatikus, és minden operátor maga dönt, melyik hálózatot integrálja a kasszába. A 3D Secure szigorúbb a fogadási MCC-kódokra, mint egy webshop esetében, az SZTFH 2024 és 2025 között több mint kétezer illegális oldalt blokkolt, és a PSD2 alapján a magyar bankok kötelesek SCA-t kérni minden CNP-tranzakciónál — a tét pedig nem 5 000 forintos rendelés, hanem a fogadási egyenleged.

Ebben az útmutatóban végigveszem, mit kell tudni 2026-ban a Visa-fogadásról Magyarországon. Nem rangsorolok operátorokat — ezt megteszi helyettem a Google. Helyette megmutatom, hogyan néz ki a tranzakció az authorizációs üzenettől a számlakivonatig, mit csinál a háttérben az SZTFH MNB-vel közös szűrője, hogyan változik a 3DS-élmény bankonként, és milyen csapdákba érdemes nem belesétálni — sem befizetésnél, sem kifizetésnél, sem adóbevallásnál.

20%

A Visa kártyák becsült részesedése a magyar kártyatulajdonosok körében 2025-ben.

2 000+

Az SZTFH által 2024–2025 folyamán blokkolt illegális szerencsejáték-oldalak száma.

400–7 000 Ft

A tipikus minimális Visa-befizetési sáv a magyar fogadási oldalakon.

2023. július

Azóta törvényi kötelezettség a magyar pénzforgalmi szolgáltatóknak az illegális gambling-tranzakciók blokkolása.

A 90 másodperces kivonat a Visa-fogadásról

- A magyar online szerencsejáték-piac 2025-ben 1,56 milliárd EUR-os méretet ér el; a Visa-kártya a magyar kártyabirtokosok körülbelül 20 százalékánál van — strukturálisan a Mastercard mögött a második.

- Minden Visa-fogadási tranzakció három párhuzamos szűrőn megy át: a hálózati 3DS-en, a magyar kibocsátó bank kockázatmotorján és a 2023 júliusától működő SZTFH-MNB pénzforgalmi szűrőn — egyetlen „nem” elég az elutasításhoz.

- A SZTFH-engedélyes operátoroknál a nyeremény adómentes; a külföldi, engedély nélküli oldalakon nyert összeg 15 százalékos szja-fizetési és bevallási kötelezettséget keletkeztet.

- A tipikus minimális befizetés 400–7 000 forint, a kifizetés Visa Direct OCT-protokollon érkezik 1–5 munkanap alatt, és csak ugyanarra a kártyára kérhető, amelyikről a befizetés érkezett.

- A leghatékonyabb felelős játék-eszköz a fogadóirodai limit és a banki gambling-block kapcsoló együttes használata — különösen a Revolut és néhány magyar bank Visa-kártyáin.

A magyar online sportfogadási piac és a Visa szerepe 2026-ban

2023 nyarán egy budapesti kávézóban beszélgettem egy fogadóiroda termékfejlesztőjével — az állami sportfogadási monopólium éppen aznap szűnt meg. Az asztalra tette a telefonját és csak ennyit mondott: „most jön az igazi munka, mert eddig a Visa-integráció senkit sem érdekelt — most viszont kötelező lesz mindenkinek olyat építeni, ami magyar bank kockázatmotorján is átmegy.” Akkor ez túlzásnak tűnt. 2026-ra kiderült, hogy alulbecsülte a problémát.

A magyar online szerencsejáték-piac 2025-re 1,56 milliárd eurós méretet ér el — ez nagyjából a győri ipari termelés tizede, vagy másképp fogalmazva, a teljes hazai mozijegybevétel sokszorosa. A piacban a sportfogadás aránya magasan a teljes bevétel többségét adja: a Szerencsejáték Zrt.-nél például háromból két forintot a sportfogadás termel. Európai léptékben az online szerencsejáték 2025-ben átlépi a 40 százalékos részesedési mérföldkövet, 51,1 milliárd eurót generálva, és a sportfogadás Európa-szerte 2024-ben 13,7 milliárd eurós online forgalmat produkált.

A magyar online szerencsejáték-piac 2025-ös becsült mérete 1,56 milliárd EUR. Az európai online piacon a Visa és a Mastercard együttesen a kártyás befizetések túlnyomó többségét adja, miközben a Visa magyar részesedése a kártyabirtokosok körében körülbelül 20 százalékra tehető.

A magyar fizetési ökoszisztéma az utolsó három évben átalakult. A kártyapenetráció 2025-re közel 100 százalékos a felnőtt lakosság körében, a többszörös kártyatulajdonosok aránya egy év alatt 32 százalékkal emelkedett, és a kibocsátott hitelkártyák 97 százalékánál már működik az érintésmentes funkció. Ez nem statisztikai érdekesség: ez azt jelenti, hogy a fogadási oldalra érkező magyar játékosnak gyakorlatilag mindig van Visa-kártya, vagy egy Mastercard, vagy mindkettő — és a választás nem aszerint történik, melyiket fogadja el a kassza, hanem aszerint, melyik a fő kártyája az adott tárcában.

Az adatok másik oldalát az MNB jelentései mutatják: 2025 első negyedévében a magyar fogyasztók 45,2 millió bankkártyás tranzakciót bonyolítottak külföldi online kereskedőknél — ez kétéves összevetésben 50 százalékos növekedés. Ennek a hullámnak egy nem elhanyagolható szelete a fogadási iparhoz kapcsolódik, és pontosan ez az a szegmens, amit az SZTFH és az MNB közös pénzforgalmi szűrője a leginkább figyel. Az átlagos tranzakciós érték 22 400 forintra emelkedett — ez nagyjából egyetlen szombat délutáni kombinált fogadási tét vagy egy közepes nagyságú befizetés.

2023. július 1-jétől megszűnt a magyar állami sportfogadási monopólium, és ezzel egyidejűleg lépett életbe a pénzforgalmi szolgáltatók törvényi kötelezettsége az illegális gambling-tranzakciók blokkolására. A két szabály ugyanazon a napon lépett életbe — ez tudatos koordináció, nem véletlen, és magyarázza, miért ennyire szigorú a magyar Visa-fogadás szabályozási kerete a régiós átlaghoz képest.

A Visa pozíciója ebben a piacban nem domináns, hanem strukturálisan második. A Mastercard körülbelül 80 százalékos részesedéssel uralja a magyar kártyatulajdonosok piacát, a Visa pedig nagyjából 20 százalékon mozog. Maarten Haijer, az EGBA főtitkára 2025 elején azt fogalmazta meg, hogy az európai online szerencsejáték várhatóan 2029-re éri el a paritást a szárazföldi szegmenssel — ami azt jelenti, hogy a Visa-csatorna jelentősége folyamatosan nő, miközben a piaci részesedése a magyar kártyaszektorban nagyjából stabil. A részletes technikai folyamatot, hogy egy Visa-befizetés pontosan hogyan halad végig a kasszán, a következő szakaszban veszem át.

Hogyan működik egy Visa-befizetés a fogadóirodánál: lépésről lépésre

Az első Visa-befizetésemet még 2014-ben elemeztem ki vonalról vonalra — egy fogadóiroda kasszamotorjának log-fájljában. Akkor, naivan, hármat számoltam: bevitel, elküldés, jóváírás. Ma, 2026-ban, ugyanez a tranzakció minimum hét érintett rendszer együttműködéséből áll össze, és minden lépés képes lenne elbuktatni az egészet. A jó hír: a játékos szempontjából a felület alig változott — a rosszabb hír, hogy a mögötte zajló döntéssorozat sokkal kényesebb, mint amilyennek látszik.

A folyamat a kasszában indul, ahol a játékos megadja a kártyaszámot, a lejárati dátumot és a CVV-kódot. A kassza ezeket nem tárolja közvetlenül — ehelyett azonnal továbbítja a fogadóiroda PCI-DSS-megfelelő fizetési szolgáltatójának, amelyik tokenizálja az adatokat, majd a tokenizált tranzakciót küldi át a Visa-hálózatra. Innen az üzenet a magyar kibocsátó bankhoz fut be, amelyik kockázatmotorja eldönti, hogy authorizálja-e a tranzakciót. Ezzel párhuzamosan az SZTFH-MNB szűrője ellenőrzi, hogy a célmerchant szerepel-e az engedélyezett operátorok listáján — ha nem, a tranzakciót blokkolja akkor is, ha a bank egyébként authorizálná.

CNP-tranzakció (Card Not Present) — minden olyan kártyás fizetés, ahol a kártya fizikailag nem érintkezik terminállal: online vásárlás, telefonos megrendelés, fogadási befizetés. A magyar bankok kockázatmotorjai ezeket a tranzakciókat eltérő szabályrendszer szerint értékelik, mint a POS-tranzakciókat — ez magyarázza, miért lehet egy kártyával POS-on simán fizetni, miközben ugyanaz a kártya CNP-n elakad.

A magyar bankkártya-tulajdonosok 72 százaléka naponta vagy hetente többször fizet kártyával POS-terminálnál, átlagosan havonta 14 tranzakcióval. Ez egy fontos viszonyítási pont: a kibocsátó bank kockázatmotorja egy jól ismert, ritkán „ugráló” CNP-történetű kártyát másképp kezel, mint egy első fogadási befizetést. Az első Visa-fogadási befizetés szinte mindig 3D Secure-on keresztül megy — ezt nem a fogadóiroda dönti el, hanem a kibocsátó bank kockázatmotorja, válaszul a tranzakció MCC-kódjára (7995 — szerencsejáték).

Tedd

- Ellenőrizd, hogy a kassza ugyanazt a kártyabirtokos-nevet kéri-e, mint amelyik a kártyán szerepel.

- Várd meg a 3DS-üzenetet a banki appban vagy SMS-ben, ne válts közben fogadóiroda-fülre.

- Tartsd nyitva a banki appot — sok kibocsátónál innen érkezik a push-értesítés, és a böngésző-zárás megszakítja a folyamatot.

Ne tedd

- Ne adj meg más nevére szóló kártyát — a kifizetésnél a KYC-ellenőrzés ezt szinte biztosan elakasztja.

- Ne próbáld újra azonnal, ha az első kísérlet elakadt — adj a banknak 30–60 másodpercet, mielőtt új tranzakciót indítasz, különben a kockázatmotor duplázódó próbálkozást regisztrál.

- Ne használj nyilvános Wi-Fi-t a befizetéshez — egyes magyar bankok kockázatmotorja ezt önmagában is kockázati jelnek tekinti.

A folyamat technikai részletei — banki authorizációs üzenetek, hibakódok, a függőben lévő tranzakciók kezelése, a többszörös kártyaregisztráció szabályai — egy önálló cikkben, a visa befizetés a fogadóirodánál technikai folyamatában kerülnek részletesen kibontásra. Itt elég annyit látni, hogy a „kártyaszám-bevitel és Befizetés gomb” mögött legalább három párhuzamos döntés zajlik, és ezek bármelyikének elakadása a játékos számára ugyanúgy néz ki: piros üzenet, „tranzakció elutasítva”.

Biztonság: 3D Secure, EMV tokenizáció és PSD2 SCA

Egy februári estén, két éve, kaptam egy üzenetet egy ismerőstől: „5 perce próbálok befizetni, jött SMS, beírtam, és most azt mondja a fogadási oldal, hogy újra kérnek hitelesítést.” Megnéztem — a 3DS-kód lejárati ablaka 5 perc volt a banknál, és a fogadóiroda kasszája 7 perces időtúllépést kért. Vagyis a két rendszer 2 perccel „nem volt egy oldalon”. Ilyenkor a biztonság nem absztrakt fogalom, hanem nagyon konkrét időablakok kompatibilitásának kérdése.

A 3D Secure protokollt eredetileg a Visa hozta létre 2001-ben az Arcot Systems-szel közösen — az e-kereskedelem hajnalán, amikor a CNP-tranzakciók csalási rátája rohamosan nőtt. Visa Inc. a hivatalos kommunikációjában úgy fogalmaz, hogy a hálózat több mint 15 éve dolgozik az eredeti 3D Secure protokoll továbbfejlesztésén, hogy az e-kereskedelmi tranzakciók egy újabb azonosítási réteget kapjanak az authorizáció előtt. 2015. augusztus 1. óta minden EU-tagállambeli fizetési szolgáltató köteles támogatni a 3DS-rendszert, és a PSD2 irányelv a Strong Customer Authentication (SCA) követelményeit ennek alapjaira építette.

A magyar bankoknál az SMS-ben küldött 3DS biztonsági kód érvényessége kibocsátótól függően 5–10 perc között mozog. Ha az SMS nem érkezik meg az első 60 másodpercben, a leggyakoribb ok nem a banki rendszer hibája, hanem a hálózati operátor SMS-küldési késedelme — főleg külföldi roamingnál. A push-értesítés a banki appon keresztül szinte mindig gyorsabb, és nem érzékeny a SIM-jelerősségre.

A SCA két különböző szintű ellenőrzést követel meg egyszerre három faktor közül: tudás (PIN, jelszó), birtoklás (telefon, kártya) és tulajdonság (ujjlenyomat, arc). A magyar gyakorlatban ez tipikusan azt jelenti: a banki app push-értesítés (birtoklás) + biometrikus megerősítés (tulajdonság), vagy SMS-kód (birtoklás) + a kártya CVV (tudás). A fogadási MCC-kód (7995) a magyar bankoknál szinte sosem esik exempt-kategóriába: az alacsony összegű kivételszabály (alacsony értékű ismétlődő tranzakció) gambling-merchantnál nem alkalmazható, és a „trusted beneficiary” státusz pedig fogadóirodáknál egyáltalán nem szokványos.

A 3D Secure első változata olyan régi, hogy a megjelenésekor még a Friends sorozat futott eredeti adásban — a Visa 2001-ben vezette be, a Mastercard SecureCode 2002-ben követte. Az EMV 3DS 2.x verzió, amit ma a magyar bankok többsége használ, gyakorlatilag teljesen újraírt protokoll, amelyik már kockázatalapú adaptív döntést hoz, nem csak SMS-kódot küld.

Az EMV tokenizáció ezzel szemben egy mélyebb réteg: a kártya tényleges 16 számjegyű száma helyett a fogadóiroda fizetési szolgáltatója csak egy hálózati tokent kap és tárol. 2026-ban globálisan a kereskedők 80 százaléka számára a technológiai infrastruktúra a legnagyobb csalási kihívás, és 72 százalékuk használ valamilyen tokenizációs megoldást. Ez magyar játékosi szemmel azt jelenti: ha egy fogadóiroda kasszája „elmenti a kártyát”, valójában nem a kártyaszámot menti el, hanem egy tokent — és a token csak az adott kereskedőnél, az adott kibocsátó banknál érvényes. Ha a kártyát újra kibocsátják, a token érvénytelenné válik, és új befizetésnél újra meg kell adni a teljes kártyaadatot.

A 3DS-folyamat részletes lépéseit — hogy pontosan mi történik a „Befizetés” gomb és a sikeres üzenet között, miért különbözik az élmény bankonként, és mit lehet tenni, ha a hitelesítés elakad — a 3D Secure a Visa fogadásnál című cikkben veszem át.

SZTFH-szabályozás és a kártyatranzakciók blokkolása

2023. július 1-jén megszűnt a magyar állami sportfogadási monopólium, és ez a dátum kettős fordulópont volt. Egyrészt új engedélyezési rendszer indult — másrészt ugyanezen időponttól a magyar pénzforgalmi szolgáltatóknak törvényi kötelezettsége megakadályozni a magyar kártyákkal indított, illegális szerencsejáték-oldalakra irányuló külföldi tranzakciókat. A legtöbb magyar játékos még 2026-ban sem realizálja, hogy ez a két szabály ugyanazt a célt szolgálja, két különböző oldalról.

A számok beszédesek: 2024 és 2025 folyamán az SZTFH több mint 2 000 illegális szerencsejáték-weboldalt blokkolt Magyarországon. A blokkolás nem csak DNS-szintű — a pénzforgalmi szűrő a tranzakciós oldalon is működik, és ez az, ami közvetlenül érinti a Visa-fogadást. A magyar kibocsátó bank kockázatmotorja (OTP, K&H, Erste, Raiffeisen, UniCredit, MBH) a tranzakció merchant-ID-ja és MCC-kódja alapján ellenőrzi az SZTFH naprakész listáját — ha a célmerchant a tiltott oldalak között van, a tranzakció nem authorizálódik akkor sem, ha a kártyán van fedezet és a 3DS sikeres volt.

Az SZTFH 2024 októberi hivatalos állásfoglalása szerint az online térben kizárólag a helyzetekre való gyors reagálással és a különböző intézkedések együttes alkalmazásával lehet eredményt elérni. A gyakorlatban ez azt jelenti: a hatóság a blokkolási listát hetente frissíti, és a magyar bankok kötelezően integrálják ezt a kockázatmotorjukba. Ez magyar játékosi szempontból kétféle következménnyel jár — az engedélyes oldalakon a Visa-befizetés rendszerint zökkenőmentes, az engedély nélküli oldalakon viszont egyre nagyobb arányban elakad a tranzakció a banki oldalon.

A 2023-as megnyitás óta a piacszerkezet is letisztult. A nemzetközi nagyok közül a Betfair, az Unibet és a Bet365 is kivonult vagy kivonulóban van a magyar piacról — egyszerűen azért, mert vagy nem kérelmezték a SZTFH-engedélyt, vagy nem felelnek meg az egyik kötelező feltételnek: az engedélyhez legalább 5 éves EGT-állami szerencsejáték-szervezői gyakorlat kell. Horváth Zoltán, a Szerencsejáték Zrt. sportfogadási vezetője ezt a folyamatot úgy értékelte, hogy minden olyan változást, ami a piac tisztulását hozza, a vállalat üdvözli.

A magyar Visa-fogadás 2026-os szabályozási kerete három pillért tart: SZTFH engedélyezési és blokkolási rendszer, MNB pénzforgalmi felügyelet, és bankoldali kockázatmotor. Ezek párhuzamosan döntenek minden tranzakcióról — egyetlen „nem” elég a tranzakció elutasításához.

A pénzforgalmi blokkolás technikai mechanikája — hogy pontosan milyen adatok alapján dönt a magyar bank kockázatmotorja, hogyan különbözteti meg az MCC-kódot, és mi történik, ha a tranzakció gambling-mintát mutat, de az operátor engedélyes — egy önálló cikkben, az SZTFH Visa blokkolás témakörben kerül részletesen kibontásra. A pillar-szinten elég annyit látni, hogy a szabályozás 2023 óta nem csak az operátorokra, hanem a fizetési csatornára is kiterjed — és ez a Visa-tranzakciók esetében közvetlenül érezhető.

Befizetés és kifizetés Visa-val: különbségek és buktatók

„Az 5 000 forint 12 másodperc alatt megérkezett — a 85 000 forintos nyeremény viszont 4 napig tartott.” Ezt a mondatot szó szerint hallottam egy ismerősömtől tavaly augusztus végén, és tökéletesen összefoglalja a befizetés-kifizetés aszimmetria lényegét. A két folyamat technikailag teljesen különböző útvonalon halad — egyik a klasszikus Visa-authorizációs csatornán, másik a Visa Direct push-protokollon —, és semmi okuk nincs azonos sebességűnek lenni.

A befizetés (deposit) egy „pull” jellegű tranzakció: a fogadóiroda kéri a pénzt a kártyáról, a bank vagy authorizálja vagy elutasítja. Ez egy szabványosított tranzakcióstípus, amit a Visa-hálózat évtizedek óta közel valós időben kezel. Egy átlagos magyar Visa-befizetés a fogadási egyenlegen másodperces nagyságrendben jelenik meg — ha minden simán megy. A tipikus minimális összeg 400–7 000 HUF között mozog operátortól függően, és a maximális egyszeri befizetés gyakran a banki napi internetes vásárlási limittel ütközik először, nem az operátor saját limitjével.

| Jellemző | Visa-befizetés | Visa-kifizetés |

|---|---|---|

| Tranzakció típusa | Pull (authorizáció) | Push (Visa Direct OCT) |

| Tipikus átfutási idő | Másodpercek | Több óra — több munkanap |

| KYC-szint | Csak első befizetésnél kérik | Mindig kötelező a kifizetés előtt |

| Kibocsátó kompatibilitás | Minden Visa kompatibilis | OCT-támogatás kibocsátófüggő |

| Tipikus minimum | 400–7 000 HUF | Magasabb, gyakran 5 000+ HUF |

| Tipikus elakadási ok | 3DS, banki limit, SZTFH-szűrő | KYC-hiányosság, OCT-inkompatibilitás |

A kifizetés (withdrawal) ezzel szemben „push” jellegű — a fogadóiroda küld pénzt a játékos kártyájára. Ez a Visa Direct OCT (Original Credit Transaction) protokollon keresztül történik, amit nem minden kibocsátó kártya támogat. Itt csúszik a folyamat akár 1–5 munkanapra: a fogadóiroda belső átfutása (gyakran 24–48 óra a manuális ellenőrzésre) plusz a banki jóváírás (1–3 munkanap), plusz a KYC-ellenőrzés, ha még nem volt teljes a profilon.

Tedd

- Csináld meg a teljes KYC-folyamatot az első nyertes fogadás előtt — ne várd meg, amíg a kifizetés tétje a sürgetés.

- Ugyanarra a Visa-kártyára kérd a kifizetést, amelyikről befizettél — sok fogadóirodánál ez kötelező AML-szabály.

- Tartsd meg a tranzakció-azonosítót minden befizetésről — ez gyorsítja a kifizetés sürgetését vitás esetben.

Ne tedd

- Ne kérj kifizetést olyan kártyára, amelyikről nem volt korábban befizetésed — szinte garantált elakadás.

- Ne keverd a Visa-kifizetést e-pénztárcával — minden visszahelyezés a megforgatás-státuszt is felülírhatja a folyamatban lévő bónuszodnál.

- Ne kérj kifizetést hétvégén „azonnali” sebesség elvárásával — a banki feldolgozás munkanapokon működik, hétvégén csak a hálózati rész fut.

A Visa-kifizetés teljes folyamata — Visa Direct, OCT-inkompatibilitás, a magyar KYC sajátosságai, az elutasított kifizetések kezelése és a rejtett DCC-költségek — egy önálló cikkben, a visa kifizetés sportfogadásnál kerül részletesen kibontásra.

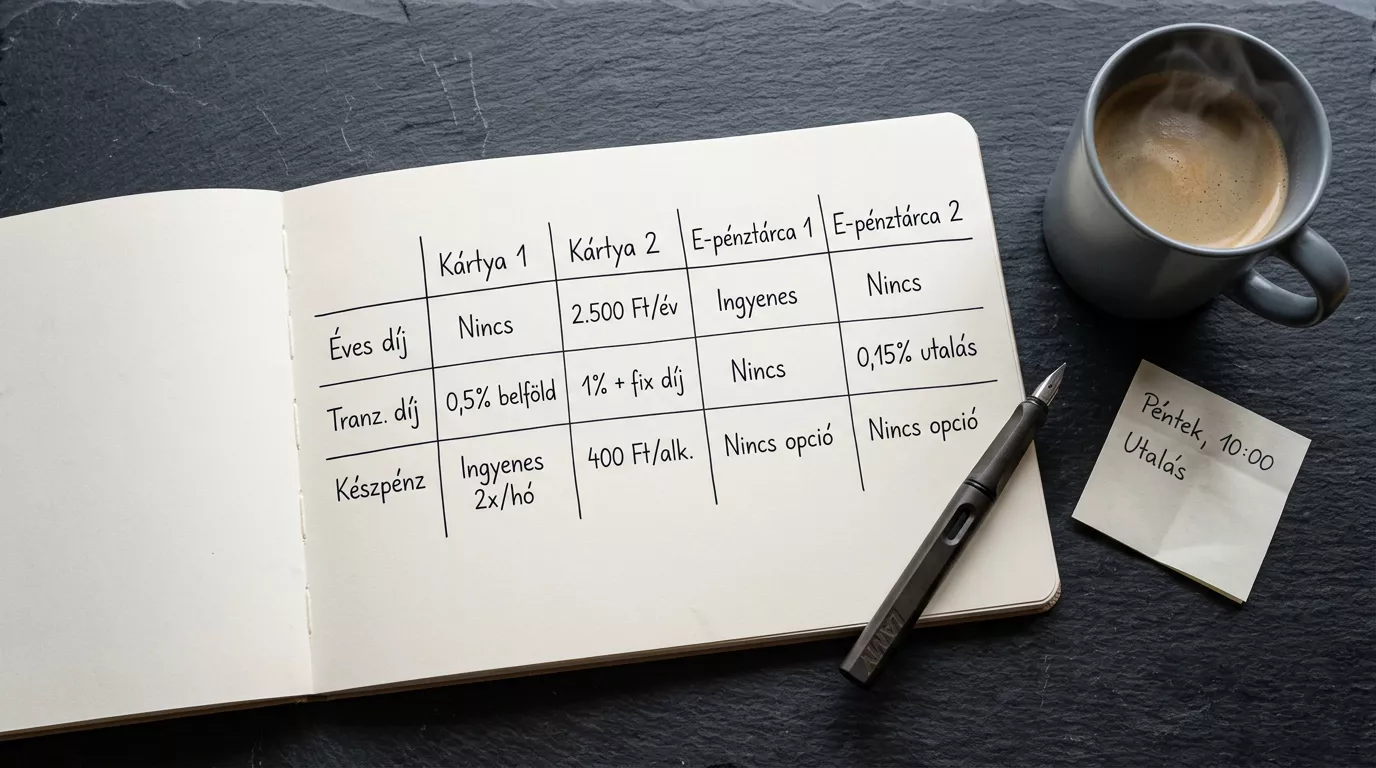

Visa más fizetési módokkal szemben: Mastercard, e-pénztárcák

Egy provokatív kérdés, amit ritkán tesznek fel: ha a magyar piacon a Mastercard nagyjából 80 százalékot, a Visa 20 százalékot birtokol a kártyatulajdonosok körében, akkor miért beszélünk egyáltalán „Visa-fogadásról”? Két válasz van rá. Az első: mert a fogadóirodák kasszamotorja gyakran nem azonos sebességgel támogatja a két hálózatot, és bizonyos operátoroknál a Visa-élmény mérhetően jobb (vagy mérhetően rosszabb), mint a Mastercardé. A második: mert a játékosi tárcában a 20 százalék is sok ember.

A Visa és a Mastercard a kassza-élmény szintjén közel azonos: mindkettőnél kártyaszám-CVV-lejárat hármas, mindkettőnél 3DS, mindkettőnél MCC-alapú kockázatértékelés. A különbségek a háttérben rejlenek: eltérő dispute-folyamat, eltérő OCT-támogatottság a kifizetésnél, eltérő kibocsátói gyakorlat a magyar bankoknál. A részletes Mastercard-összehasonlítást — különbség a chargeback-eljárásban, az Identity Check vs. Visa Secure protokollban, a magyar piaci elfogadási arányokban — a Visa és Mastercard fogadásnál című cikkben veszem át pont-pontra.

| Jellemző | Visa / Mastercard | E-pénztárca (Skrill, NETELLER) | Banki átutalás |

|---|---|---|---|

| Befizetés sebessége | Másodpercek | Másodpercek | 1–3 munkanap |

| Kifizetés sebessége | Órák — munkanapok | Órák | 1–3 munkanap |

| KYC-szigorúság | Közepes (kibocsátó +operátor) | Magas (külön e-pénztárca KYC) | Banki KYC már megtörtént |

| Bónusz-jogosultság | Általában igen | Gyakran kizárva | Általában igen |

| SZTFH-szűrés érzékenysége | Magas (közvetlen) | Közvetett (e-pénztárca-szinten) | Magas (közvetlen) |

| Tranzakciós díj játékosnak | Általában nincs | Gyakran van | Bankfüggő |

Az e-pénztárcák — Skrill, NETELLER, korábban PayPal — egy időben a fogadási világ default-csatornája voltak, de a magyar piacon ma már egyértelműen másodlagosak. Az ok többszintű: a magyar bankoknál az e-pénztárcára történő befizetés szinte mindig CNP-Visa-tranzakció (vagyis ugyanaz a 3DS-él, mintha közvetlenül a fogadóirodához fizetnél), ráadásul a fogadóirodák jelentős része kizárja az e-pénztárcán keresztüli befizetéseket a welcome bónusz jogosultságból. A megforgatást így gyakran „elveszíti” a játékos azzal, hogy a kényelmesebbnek hitt csatornát választja.

A Visa-rendszer egyik szerkezeti előnye a kifizetésnél a Visa Direct: a pénz közvetlenül a kártyára érkezik vissza, nem kell külön e-pénztárca-kivonási procedúra. Ez különösen akkor előny, ha a játékos nem szeretne három platformot menedzselni párhuzamosan (fogadóiroda, e-pénztárca, bank). A magyar piacon a 7 különböző szabályozó engedélyét fogadó operátorok mindegyike más-más kifizetési csatornát preferál, és az SZTFH-licenccel rendelkező operátoroknál a Visa szinte minden esetben a legszimplább kifizetési útvonal.

A magyar Visa-fogadás 2026-os döntési mátrixa a gyakorlatban egyszerű. Ha a fő cél a sebesség és a bónusz-jogosultság együtt, a Visa az alapértelmezett választás. Ha a fő cél a banki tranzakciók „elrejtése” a számlakivonatról, akkor sem az e-pénztárca a megoldás — mert a Skrillre érkező Visa-tranzakció ugyanúgy ott lesz a kivonaton, csak más merchant-névvel.

A többi alternatíva — banki átutalás, Apple Pay, Google Pay, Revolut Visa — mind működik magyar fogadási oldalakon, de mind hozzák magukkal a saját korlátaikat: a banki átutalás lassú, a mobilfizetések valójában a hátérben Visa- vagy Mastercard-tokenizációt használnak, a Revolut pedig külön gambling-block kapcsolóval rendelkezik, ami felelős játék szempontból előny, de a befizetésnél meglepetést okozhat.

Üdvözlő bónuszok és a Visa-befizetésekhez kapcsolódó megforgatás

„100% welcome bónusz az első Visa-befizetésre, max. 50 000 Ft” — körülbelül így néz ki minden harmadik magyar fogadóiroda promóciós bannere. Ami nem szerepel a banneren: a megforgatási követelmény, az érvényes esélyküszöb, a bónuszhoz „befagyasztott” befizetési csatorna, és a tény, hogy a kifizetés csak a megforgatás teljesítése után indítható.

A megforgatás (rollover) lényege egyszerű: a bónusz összege és a befizetés együttesen vagy külön-külön sokszor át kell folyjon a fogadási egyenlegen, mielőtt kifizethető. A tipikus magyar gyakorlat 5x–10x megforgatás, de van, ahol 30x is — utóbbi gyakorlatilag azt jelenti, hogy a játékos a bónuszt soha nem realizálja készpénzben. A Visa-befizetés szempontjából két dolog számít: melyik fogadóirodánál ad-e a Visa-tranzakcióra bónuszt, és kötött-e a megforgatás a befizetési csatornához (vagyis kell-e ugyanarra a Visa-kártyára kifizetést is kérni).

A magyar állami operátoroknál a visszafizetési arány (RTP) jól dokumentált: a Tippmix 89,20 százalékon működik (10,80 százalék a fogadóirodai haszon), a TippmixPro pedig 93,93 százalékon (6,07 százalék haszon). Ez nem promóciós szám, hanem a hosszú távú átlag — és a megforgatási követelmények tervezésénél érdemes ebből indulni: minden 100 000 Ft-os fogadási volumen átlagosan 6 000–11 000 Ft-os várható veszteséggel jár, függetlenül a bónuszdíjtól.

Példa megforgatás-számításra (illusztratív)

Tegyük fel: 20 000 Ft Visa-befizetés, 100% welcome bónusz, 5x megforgatás a befizetés és bónusz együttesére, 1,80 minimum esélyküszöb.

Megforgatandó volumen: (20 000 + 20 000) × 5 = 200 000 Ft.

Várható veszteség 93,93%-os RTP mellett: 200 000 × 0,0607 ≈ 12 140 Ft.

Vagyis a „20 000 Ft bónusz” valós várható értéke a megforgatás végére: 20 000 − 12 140 ≈ 7 860 Ft, ha minden tét 1,80-as esélyen pontosan break-even módon zajlik. Reálisan ez az érték negatív is lehet, ha a fogadások eltérnek az átlagtól.

A Visa-befizetésre adott bónusz felvételénél a leggyakoribb hiba az, hogy a játékos a megforgatás közepén kér kifizetést — ezzel a legtöbb fogadóirodánál a teljes bónusz, plusz a hozamok elvesznek. A második leggyakoribb hiba: e-pénztárcára történő befizetést kérni a Visa-bónusz után — egyes operátorok ezt is bónusz-érvénytelenítő tranzakcióként kezelik. A welcome bónusz általában csak az első Visa-befizetésre érvényes; a második befizetésre már nem aktiválható, és a kártya cseréje sem segít, mert az AML-rendszer ugyanazt a játékos-profilt látja.

Nyereményadó és a kifizetés származásának hatása

Egy alapszabály, amit minden magyar játékosnak érdemes a fejében tartani: az adóügyi következményt nem a kártya, nem a fogadási egyenleg és nem a befizetés módja határozza meg. Az operátor jogi státuszát határozza meg. Ugyanaz a Visa-kifizetés ugyanazon kártyára érkezhet teljesen adómentesen az egyik forrásból, és 15 százalékos nyereményadóval terhelten egy másikból.

A magyar szabályozás szerint a SZTFH-engedéllyel rendelkező operátoroknál nyert sportfogadási nyeremény mentes a magánszemély nyereményadója alól — ezt az operátor a forrásnál intézi, a játékos nem köteles bevallani. Ezzel szemben a külföldi, magyar engedély nélküli operátoroknál nyert összeg a magánszemély személyi jövedelmét képezi, és 15 százalékos szja-fizetési kötelezettség terheli, plusz a bevallási kötelezettség. A Visa-kifizetés a számlakivonaton ugyanúgy néz ki — egy „card credit” tétel —, de az adóügyi besorolás teljesen különböző.

A távszerencsejáték-szervezés esetén a negyedévi tiszta játékbevétel 2,5 százaléka, de legalább 100 ezer és legfeljebb 10 millió forint a felügyeleti díj az SZTFH felé. Ez nem a játékost terheli — ez az operátor terhe. De magyarázatot ad arra, miért képes a SZTFH-engedélyes operátor a játékos felé adómentes kifizetést biztosítani: a teljes adóterhelés „be van árazva” az engedélyezési és felügyeleti rendszerbe.

Nyereményadó — a természetes személy által szerzett nyeremény után fizetendő személyi jövedelemadó. A magyar szabályozásban a SZTFH-engedéllyel rendelkező szerencsejáték-szervezőnél elért nyeremény adómentes; a külföldi, engedély nélküli operátornál elért nyeremény viszont a magánszemély által bevallandó jövedelem, 15%-os szja-kulccsal.

A magyar online szerencsejáték-piacon 2025-ben 7 különböző szabályozó engedélyét fogadják el a játékosok körében: SZTFH (magyar), MGA (Málta), UKGC (Egyesült Királyság), Curacao, Costa Rica, PAGCOR és Anjouan. A magyar adózási szempontból csak az első — a SZTFH-engedély — biztosít teljes adómentességet. Minden más eset bevallási és adófizetési kötelezettséget keletkeztet a játékos oldalán, függetlenül attól, hogy a Visa-kifizetés a kártyára érkezett-e, vagy banki átutalással.

A Visa-kártya és a számlakivonat ebben a kontextusban nem semleges: a NAV ellenőrzése során a banki kivonat tételei alkalmasak arra, hogy a külföldi gambling-merchanttól érkezett „card credit” tranzakciókat azonosítsa. Aki külföldi, engedély nélküli oldalakon játszik, és Visa-ra kéri a kifizetést, gyakorlatilag papírnyomot hagy a saját adóhatóságánál is.

Felelős játék: limitek, Markers of Harm és önkizárás

Egy szombat délutáni élményem 2024-ből: leültem egy fogadási megfigyelő rendszer demójához, és néztem, ahogy a játékos-monitoring algoritmus valós időben jelzi a kockázati pontokat. Az egyik megfigyelt játékos a délelőtt folyamán 14 Visa-befizetést indított, mindegyik 2 000 forintos volt, és az ötödik után a rendszer már sárgára színezte a profilját. Ez a típusú mintázat — gyakori, kis összegű, érzelmi alapú befizetés — a Markers of Harm európai szabványban konkrét kockázati indikátor. A magyar piacon még csak az SZTFH-engedélyes operátorok használják ezt a szabványt szisztematikusan.

Az európai felnőtt lakosság körülbelül 2,5 százaléka tapasztal szerencsejátékkal kapcsolatos problémákat — ez Magyarországra vetítve nagyjából 200 ezer felnőtt magyar játékost jelent. Az EGBA, az európai engedélyes operátorok érdekszövetsége 2024-ben tagvállalataiknál összesen 100 millió felelős játék üzenetet küldött ki a játékosoknak, és az elmúlt négy évben több mint 140 millió eurót adományoztak szerencsejáték-károk megelőzésére, csak 2023-ban 61 millió eurót. Ez nem önzetlen filantrópia — ez az engedélyes operátorok befektetése a piaci legitimációba.

Maarten Haijer, az EGBA főtitkára szerint a játékosvédelem folyamatos út, ahol mindig van helye az innovációnak és a fejlődésnek, és az EGBA-tagok elkötelezettek amellett, hogy folyamatosan javítsák a biztonságosabb játékhoz fűződő megközelítésüket. Ugyanakkor más interjúban óvatosabban fogalmaz: szerinte a betétlimitek bevezetése, ami kívülről jól vagy logikusnak hangozhat, valós hatása az, hogy a többet játszó embereket — akiket valójában védeni szeretnénk — kiszorítja a legális piacról az illegális szektorba.

A Visa-fogadás eszközoldali felelős játék-funkciói két szinten elérhetők: a fogadóiroda fiókján belül (depozit-limit, idő-limit, önkizárás, valóságellenőrzés), és a banki app oldalán (gambling-block kapcsoló, ami minden gambling-MCC-tranzakciót blokkol). A két szint együtt használata a leghatékonyabb — a banki gambling-block 24–48 órás cooling-off periódusú visszakapcsolása plusz védelmi rétegként szolgál a depozit-limit mellett.

A magyar gyakorlatban a Visa-kártyára épített felelős játék rendszer három pillérén áll: a fogadóiroda saját limit-funkciói (ezeket a SZTFH a engedélyezési feltételek között megköveteli), a kibocsátó bank gambling-block lehetősége (Revolut, K&H, OTP — eltérő mértékben), és az SZTFH központi önkizárási nyilvántartása. Aki egyszer felkerül az utóbbira, minden SZTFH-engedélyes operátor kasszája visszadobja a Visa-befizetést akkor is, ha a kártya és a bank teljesen rendben van.

A leggyakoribb hibák és csapdák a Visa-fogadásnál

Az elmúlt három évben szisztematikusan gyűjtöm a magyar játékosok tipikus hibáit egy táblázatban. Az érdekes nem a hibák száma, hanem a koncentrációjuk: a top öt hiba a problémák 80 százalékáért felel. Egy konkrét eset: tavaly egy kollégám kifizetést kért a heti nyereményéről egy újonnan kibocsátott Visa-kártyára, mert az eredeti kártyája lejárt. A kifizetés visszafordult, mert az új kártyára még nem volt befizetése — pedig fizikailag ugyanaz a kártya, csak új plasztikkal és új lejárati dátummal.

Tedd

- Frissítsd a fogadóiroda profiljában az új kártya adatait, mielőtt kifizetést kérsz.

- Tartsd életben a régi kártyára érkező push-értesítéseket — sokszor a banki kockázatmotor még a régi kártyára várja a megerősítést.

- Ellenőrizd, hogy a fogadóiroda neve a kártyakivonaton azonos-e a hivatalos cégnévvel — eltérés esetén a számla-kivonat alapján indított dispute hibás lehet.

- Indíts először egy kis összegű befizetést új operátornál — ezzel a banki kockázatmotor megtanulja a merchantot.

Ne tedd

- Ne használj VPN-t magyar Visa-kártyával külföldi fogadási oldalon — szinte garantált a tranzakció elutasítás és AML-jelzés.

- Ne kérj kifizetést olyan időpontban, amikor a fogadóiroda KYC-csapata nem dolgozik — a hosszú hétvégék (augusztus 20., karácsony, húsvét) kéthetes csúszást okozhatnak.

- Ne hagyd el a fogadóirodát, amíg a megforgatás nem teljes — a meglévő bónusz visszavonásra kerülhet inaktivitási záradékkal.

- Ne ess pánikba a „do not honor” hibakódra — ez 80%-ban banki kockázatmotor, nem kártyaprobléma.

Az EU-27 országainak online szerencsejáték-piacán 2024-ben az engedély nélküli operátorok mintegy 71 százalékát ellenőrizték — közel 80,6 milliárd eurót. Vagyis minden tíz tranzakcióból hét nem engedélyes platformra megy az EU-ban. Magyarországon az SZTFH éppen ezért a 2023 júliusi pénzforgalmi szűrést tartja a legfontosabb eszköznek — nem a DNS-blokkolást, hanem a banki tranzakciók szűrését.

A leggyakoribb csapda nem technikai, hanem viselkedési: a „még egy kis befizetést próbálok” mentalitás. A magyar fogadási piac dinamikája ezt különösen elősegíti — a 400 forintos minimum miatt a szubjektív gátló erő alacsony, a Visa-tranzakció 12 másodperces sebessége pedig nem ad időt megfontolásra. Aki ennek tudatában játszik, a fogadás élvezeti tényező marad; aki nem, könnyen átcsúszhat a Markers of Harm vörös zónájába.

Mit mondanak a szakértők és a szabályozók

2025 októberében Maarten Haijer egy interjúban olyat mondott, ami szembemegy a „felelős játékot mindenáron” konszenzussal. Szerinte amikor betétlimiteket vezetnek be, ami kívülről jól vagy logikusnak hangozhat, a valós hatás az, hogy a többet játszó embereket — akiket valójában védeni szeretnének — kiszorítják a legális piacról az illegális szektorba. Ez a Visa-fogadás kontextusában különösen érdekes: ha egy magyar játékos a SZTFH-engedélyes operátoroknál túl szigorú limitekbe ütközik, akkor nem leáll a játékkal, hanem kerülő utat keres — és a Visa-kártya ott van a tárcájában.

A magyar oldalon Horváth Zoltán, a Szerencsejáték Zrt. sportfogadási vezetője a piaci tisztulást üdvözli, a 2023-as megnyitás óta tartó kivonulási hullámot pedig nem rezegteti a vállalat számára. Egy interjúban azt fogalmazta meg, hogy a plusz fogadási funkciókkal, beleértve a korai kifizetést, 90 százalék fölé kúszott a visszafizetési arány, ezzel a sportfogadásnál üzletileg kifizetődőbb például az ötös lottó. Ez a jegyzet a magyar állami operátor termékfilozófiáját jól megvilágítja: a sportfogadás a Szerencsejáték Zrt.-nél nem profit-maximalizációs termék, hanem brand- és lojalitás-építő.

Gergely Péter pénzügyi szakértő egy 2025 augusztusi interjúban arra hívta fel a figyelmet, hogy látványosan megugrott a külföldi webshopokban lebonyolított bankkártyás fizetések száma — míg 2023 első negyedévében még 30 millió alatt maradt az ilyen tranzakciók mennyisége, addig 2025 első három hónapjában már 45,2 millió fizetést bonyolítottak le a magyar vásárlók külföldi online kereskedőknél. Ennek a hullámnak egy nem elhanyagolható szelete a fogadási iparhoz kapcsolódik.

A szakértői konszenzus három pontban összegezhető: a magyar Visa-fogadási piac 2026-ra strukturálisan stabilizálódott a szabályozási oldalról, a szigorítások — ha túlzók — paradox módon a fekete piacot erősíthetik, és a fizetési csatornák (különösen a Visa) átláthatósága a felelős játék egyik legerősebb eszköze. A SZTFH 2024 októberi állásfoglalása szerint az online térben kizárólag a helyzetekre való gyors reagálással és a különböző intézkedések együttes alkalmazásával lehet eredményt elérni — ez nem csak hatósági retorika, hanem a piaci dinamika reális jellemzése.

Gyakran ismételt kérdések

Hogyan fizessek be Visa kártyával fogadási oldalon?

A folyamat minden magyar fogadóirodánál hasonló. Belépés után a kasszában kiválasztod a Visa-t mint fizetési módot, megadod a kártyaszámot, a lejárati dátumot, a CVV-kódot és a befizetendő összeget. A kassza átirányít a kibocsátó bank 3D Secure felületére — itt push-értesítést kapsz a banki appba vagy SMS-kódot a regisztrált telefonszámodra. A megerősítés után a tranzakció másodperces nagyságrendben jelenik meg a fogadási egyenleged. Az első befizetésnél érdemes kis összeggel kezdeni — ezzel a banki kockázatmotor „megtanulja” az új merchantot, és a következő befizetésnél kevésbé valószínű az elakadás.

Mennyi idő alatt érkezik meg a Visa befizetés a fogadási egyenlegre?

A normál átfutás 5–60 másodperc között mozog, ha minden lépés sikeres a kasszán, a 3DS-en és a banki authorizáción. A leggyakoribb késleltető tényező a 3DS-megerősítés várakozási ideje — ha az SMS késik a hálózat miatt, a teljes folyamat 1–2 percre is nyúlhat. A „függőben” státusz általában azt jelenti, hogy a banki authorizáció megtörtént, de a fogadóiroda kasszamotorja még nem dolgozta fel a megerősítést — ez tipikusan 1–5 percen belül megoldódik. Ha a tranzakció 30 perc után sem jelenik meg, érdemes a banki kivonatot ellenőrizni: ha ott szerepel a tétel, a fogadóiroda ügyfélszolgálatát kell keresni a tranzakció-azonosítóval.

Biztonságos a Visa kártyás befizetés a sportfogadási oldalakon?

Az SZTFH-engedélyes operátoroknál a Visa-befizetés három független biztonsági réteget használ: a hálózati EMV 3DS protokollt, a kibocsátó magyar bank kockázatmotorját és a 2023 júliusától működő SZTFH-MNB pénzforgalmi szűrőt. A magyar fogadóirodák PCI-DSS-megfelelő fizetési szolgáltatókat használnak — ez nem opcionális, hanem hálózati előírás. A kártyaadatok nem a fogadóirodánál, hanem a fizetési szolgáltatónál tárolódnak tokenizált formában. Az engedély nélküli, külföldi oldalakon ugyanezek a biztonsági rétegek nem garantáltak — és a magyar bank kockázatmotorja gyakran a tranzakciót is blokkolja még az authorizáció előtt.

Mennyi a minimális Visa befizetés a magyar bukmékereknél?

A tipikus sáv operátortól függően 400–7 000 forint között mozog. A piac alsó részén (22Bet) 400 forintos minimumot is találni, a felső részen (GGBET) 7 000 forintot, a Jettbet környékén pedig 5 000 forint körül szokott elhelyezkedni. A SZTFH-engedélyes operátoroknál (TippmixPro, Vegas.hu, Mr Vegas Hungary) jellemzően 1 000–3 000 forint közötti minimum a szabványos. Érdemes figyelni, hogy a minimum nem csak a Visa-befizetésre vonatkozik — ugyanez a határ szokott érvényesülni a Mastercardnál és a banki átutalásnál is, az e-pénztárcáknál viszont gyakran magasabb a minimum a tranzakciós díj miatt.

Lehet-e Visa kártyára kifizetést kérni a fogadóirodától?

Igen, ha a kártya támogatja a Visa Direct OCT-protokollt — a magyar nagy bankok (OTP, K&H, Erste, Raiffeisen, UniCredit, MBH) Visa-kártyái szinte mindig támogatják. A kifizetés szabványos szabálya: ugyanarra a kártyára kérheted a kifizetést, amelyikről befizettél. Más kártyára történő kifizetés AML-okokból gyakran elutasításra kerül, és a fogadóiroda a befizetési módnak megfelelő csatornán küldi vissza a pénzt. A kifizetés időtartama 1–5 munkanap között mozog: a fogadóiroda belső átfutása (24–48 óra) plusz a banki jóváírás (1–3 munkanap) együtt. Hétvégén csak a hálózati feldolgozás fut, a banki tényleges jóváírás munkanapokra tolódik.

Számít-e fel díjat a fogadóiroda vagy a bank a Visa befizetésért?

A magyar piacon az SZTFH-engedélyes és a nagy nemzetközi operátorok döntő többsége nem számít fel díjat a Visa-befizetésért. A bank oldalán a CNP-tranzakció díja a magyar nagy bankoknál szintén jellemzően díjmentes magánügyfeleknek belföldi forint-tranzakcióra. A rejtett költség akkor jelenhet meg, ha a tranzakció devizában van — a fogadóiroda a forint-elszámolás során automatikus konverziót alkalmaz, és a Dynamic Currency Conversion (DCC) árfolyam mindig kedvezőtlenebb a piaci középárfolyamnál. Érdemes mindig forintos kasszát választani, ha az adott operátor felkínálja, és a saját bank konverzióját igénybe venni.

Mit tegyek, ha a Visa kártyám elutasítja a befizetést?

Az első lépés: ne próbáld meg azonnal újra. A magyar bankok kockázatmotorja a 30 másodpercen belüli ismételt próbálkozást gyanúsnak tekinti, és ezt egy második elutasítás követi. Várj legalább 1–2 percet. Ha az elutasítás folytatódik, ellenőrizd a banki app értesítéseit — sokszor a „biztonsági okból blokkolva” üzenet ott jelenik meg, és egy gombnyomással feloldható. Ellenőrizd a napi internetes vásárlási limitet a kártyán — ez gyakran 100 000–500 000 Ft, és a fogadási befizetés ebbe beleszámít. Ha mindez rendben, és az elutasítás folytatódik, valószínűleg az SZTFH-MNB szűrője működik közbe, ami azt jelzi, hogy az operátor nem szerepel az engedélyezett listán. Ebben az esetben másik fogadóirodát kell választani.

Hét pontos ellenőrzőlista a magyar Visa-fogadáshoz

Tizenegy év magyar fizetési és fogadási tapasztalat egyetlen mondatban: a Visa-fogadás ma 2026-ban három független rendszer együttes igen-jén múlik, és a játékos szempontjából a felkészülés sokkal többet ér, mint a panaszkezelés. Aki befizetés előtt átnézi a saját banki oldalának kockázatmotor-beállításait, ismeri a kibocsátójának napi internetes limitjét, és tudja, hogy az operátora SZTFH-engedélyes-e vagy sem, az a tranzakciók 95 százalékát zökkenőmentesen viszi végig.

Befizetés előtt ellenőrizendő pontok

- Az operátor szerepel a SZTFH-engedélyezett listán, vagy egyértelműen tudod, hogy külföldi engedélyes — és vállalod a nyereményadót.

- A Visa-kártya napi internetes vásárlási limitje fedezi a befizetni kívánt összeget.

- A banki app vagy az SMS-szolgáltatás működik, és elérhető vagy a 3DS-megerősítéshez.

- A fogadóiroda profiljában a saját nevedre szóló kártyát adod meg — más nevére szóló kártya AML-ütközést okoz a kifizetésnél.

- A welcome bónusz feltételeit elolvastad, beleértve a megforgatás-szorzót, az esélyküszöböt és a határidőt.

- A KYC-folyamat a profiloldon teljes — nem csak email-megerősítés, hanem személyazonosító- és lakcímigazolás is feltöltve.

- A felelős játék limitek be vannak állítva a fogadási fiókban — depozit-limit, idő-limit, valóságellenőrzés.

Aki ezt a hét pontot rutinszerűen átfut a befizetés előtt, az nem csak gyorsabb és simább Visa-tranzakciót kap, hanem 2026-ban a magyar piac legrejtettebb buktatóit is elkerüli.

A(z) „Visa Fogadás” szerkesztősége készítette.